e

B

X

EDI Services & e-Invoicing

Entreprises concernées :

Toutes les entreprises assujetties à la TVA.

- e-invoicing : Obligation de facturation électronique, appelée e-invoicing et de transmission des données de facturation à l’administration fiscale.

- e-reporting : Obligation de transmission à l’administration des données de transactions, de paiements appelée e-reporting.

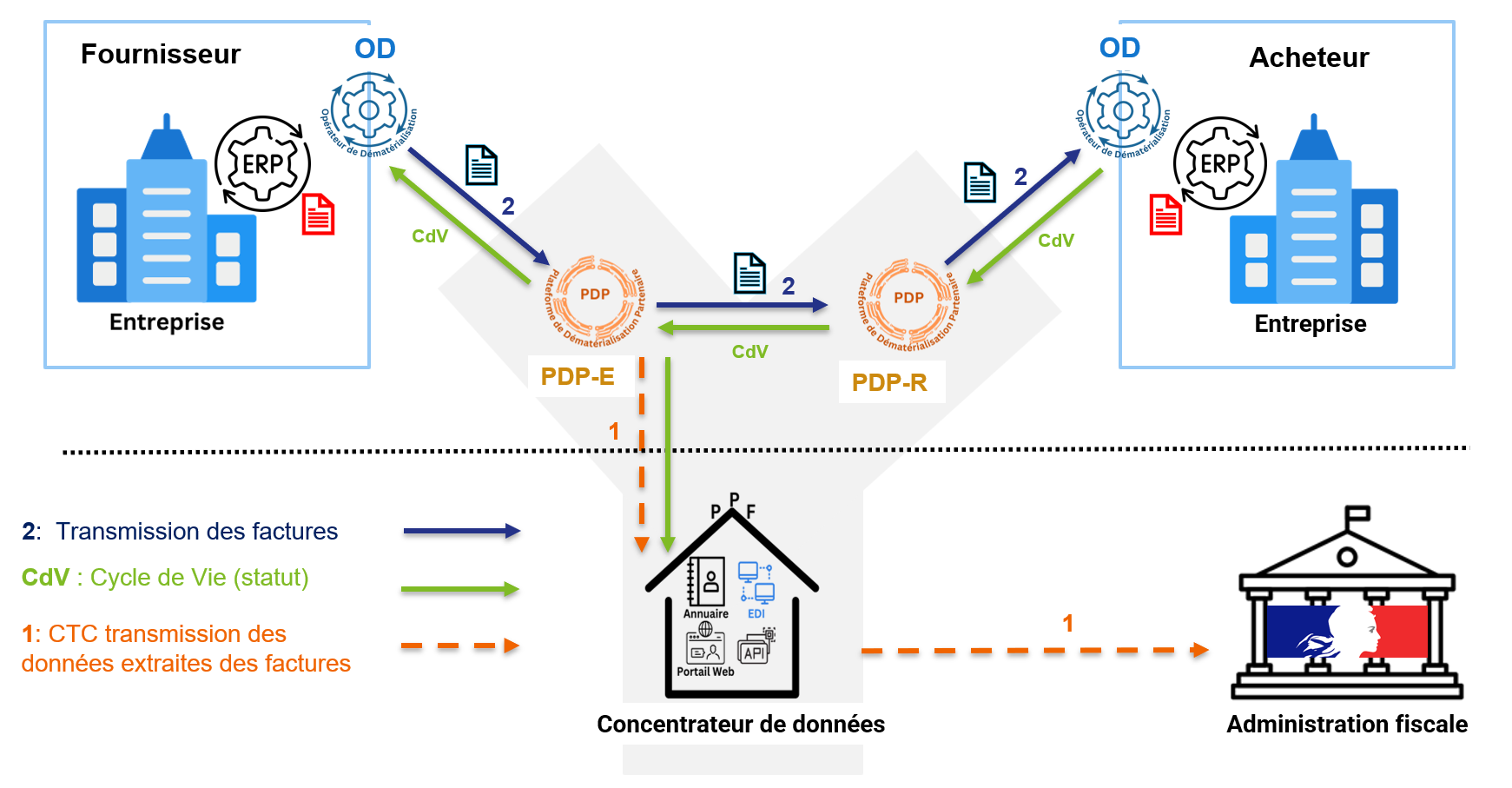

Quatre acteurs :

- Les entreprises

- Leur Opérateur de Dématérialisation (OD)

- Le Portail Public de Facturation (PPF)

- Les Plateformes de Dématérialisation Partenaires (PDP)

- À l’émission, la facture du fournisseur mise en forme par l’OD doit obligatoirement passer par la plate-forme partenaire émettrice

(PDP-E). - La PDP-E en extrait les données exigées par l’administration fiscale pour les lui transmettre au travers du concentrateur de données (PPF).

- À la réception, l’OD récupère la facture de la PDP réceptrice (PDP-R) pour l’intégrer dans le système d’information de l’acheteur.

- L'acheteur prend en charge la facture et émet un statut (Cycle de Vie). Ce statut est transmis au travers des PDP et des OD au fournisseur qui est ainsi informé sur l'état de la facture.

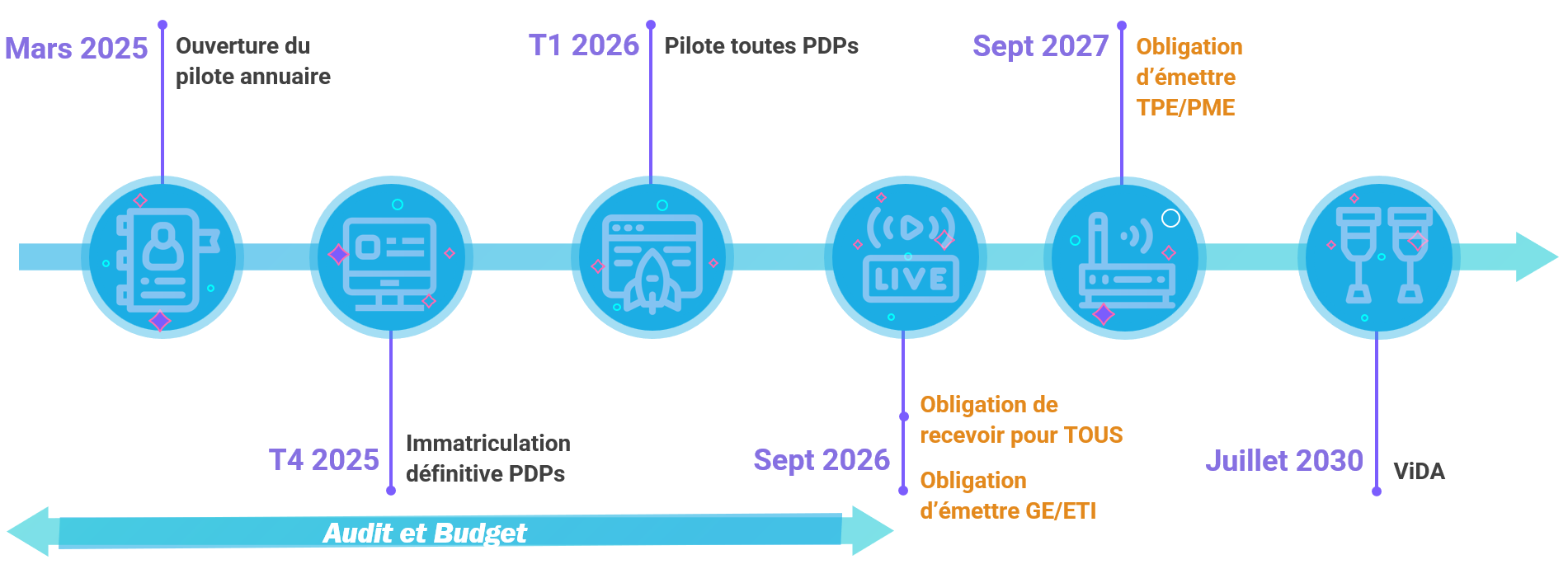

L’échange de factures électroniques B2B deviendra obligatoire dès septembre 2026, en fonction de la taille de l’entreprise :

- Grande Entreprise (GE).

- Entreprise de Taille Intermédiaire (ETI).

- Petite et Moyenne Entreprise (TPE/PME).

La facture électronique comporte nécessairement un socle minimum de données sous forme structurée, respectant la norme sémantique européenne EN16931.

- Formats du socle : XML/UBL, XML/CII, Factur-X

- Autres Formats : EDIFACT, etc.

- L’obligation minimale est de 6 ans en droit fiscal et de 10 ans en droit commercial.